Introduction à l’Ethereum

Meghan Chen, MFE, CFA | Stratège en actifs numériques

Rédigé en juillet 2022

Veuillez noter que depuis la rédaction de cet article, Ethereum a complété avec succès la transition du consensus à la preuve d’enjeu le 15 septembre 2022.

Le présent article est la première partie d’une série en cinq parties qui vise à donner un aperçu du réseau Ethereum sur le plan des placements. La première partie donne des renseignements sur le fonctionnement d’Ethereum, puis présente sa proposition de valeur générale et son positionnement concurrentiel. Les deuxième, troisième et quatrième parties portent chacune sur un aspect clé de l’écosystème d’applications qui peut être construit sur Ethereum et visent à donner un aperçu des cas d’utilisation, des critères de croissance et d’autres facteurs. La cinquième partie envisage l’avenir d’Ethereum dans une perspective plus large et traite de la feuille de route de son développement, ainsi que des différents types de risques auxquels un placement en ether peut être exposé.

Rappel concernant la chaîne de blocs

Un réseau de chaînes de blocs est un réseau d’ordinateurs exécutant des protocoles logiciels fondés sur des chaînes de blocs. Ces ordinateurs sont appelés des « nœuds ». Les nœuds traitent et enregistrent les transactions sur le réseau de chaînes de blocs. L’enregistrement prend la forme d’un enchaînement de blocs (chaque bloc désignant un ensemble de transactions) appelé « chaîne de blocs ».

Les transactions sont propagées à l’échelle du réseau et les nœuds mettent à jour la chaîne de blocs avec des blocs de transactions au fil du temps. Chaque bloc contient une empreinte cryptographique du bloc précédent, de sorte que les blocs formant la chaîne de blocs sont verrouillés dans un ordre précis et les données d’un bloc ne peuvent être modifiées sans modifier tous les blocs suivants. Les différents nœuds s’entendent sur la série de blocs qui forment une chaîne de blocs donnée grâce à une « validation de consensus ».

Il existe deux principaux types de validations de consensus : la preuve de travail et la preuve d’enjeu. Dans le consensus de la preuve de travail, des participants appelés des « mineurs » utilisent de la puissance de calcul pour pouvoir proposer des blocs et gagner des récompenses. Dans le consensus de la preuve d’enjeu, des participants appelés des « validateurs » misent des jetons (habituellement, le jeton natif du réseau) pour pouvoir proposer des blocs et gagner des récompenses.

Introduction à l’Ethereum

Quelle est la différence entre Ethereum et Bitcoin?

Le Bitcoin, lancé en 2009, a été le tout premier réseau de chaînes de blocs. Ethereum a été lancé en 2015. La vision d’Ethereum est très différente de celle de Bitcoin; alors que Bitcoin se veut principalement un réseau de paiements, Ethereum vise à être une plateforme polyvalente pour des applications variées.

Les applications sur les réseaux de chaînes de blocs, appelées « applications décentralisées » (Dapps), sont construites à partir de contrats intelligents. Les contrats intelligents s’entendent d’algorithmes qui sont exécutés en fonction de certains déclencheurs sur les réseaux de chaînes de blocs. Le langage de programmation utilisé pour mettre en œuvre des contrats intelligents sur Bitcoin est limité dans sa conception, pour des raisons de sécurité et de décentralisation. Une moindre souplesse de programmation signifie moins de vulnérabilités potentielles sur le plan de la sécurité et moins de ressources nécessaires pour exécuter un nœud Bitcoin. Bitcoin utilise principalement les contrats intelligents pour préciser les conditions de dépenses des transactions de paiement. En revanche, le langage de programmation utilisé pour les contrats intelligents Ethereum est « Turing-complet », ce qui signifie globalement qu’il peut servir à coder des algorithmes complexes arbitraires. Les contrats intelligents et les applications décentralisées bénéficient ainsi d’une grande souplesse opérationnelle sur Ethereum.

| Bitcoin | Ethereum | |

|---|---|---|

| Jeton natif | Bitcoin (BTC) |

Ether (ETH) |

| Lancement | 2009 |

2015 |

| Concepteur | Satoshi Nakamoto (pseudonyme) |

Vitalik Buterin1 |

| Description | Réseau de paiements |

Plateforme d’applications décentralisées |

| Langage de programmation de contrat intelligent | Non Turing-complet |

Turing-complet |

| Jetons | BTC |

ETH, autres jetons fongibles et non fongibles |

| Offre actuelle | 19 millions (plafonnement ferme de 21 millions) |

119 millions (aucun plafonnement ferme) |

| Protocole de validation | Preuve de travail |

Preuve de travail (en phase de transition vers la preuve d’enjeu) |

Tandis que le bitcoin est généralement le seul jeton du réseau Bitcoin, il existe des milliers de jetons sur Ethereum, tant fongibles que non fongibles (voir la 3e partie – Les jetons non fongibles) associés à divers contrats et applications décentralisées. Ether est le jeton fondamental ou « natif » d’Ethereum et sert à payer tous les frais de transaction sur le réseau Ethereum. La demande d’ether est donc liée à l’utilisation globale du réseau. Une fois la transition effectuée du consensus de preuve de travail vers la preuve d’enjeu sur Ethereum (voir la 5e partie – Feuille de route et risques d’Ethereum), l’ether pourrait aussi devenir un actif générateur de rendement et un moyen de participer à la sécurité du réseau.

Les transactions sur Ethereum

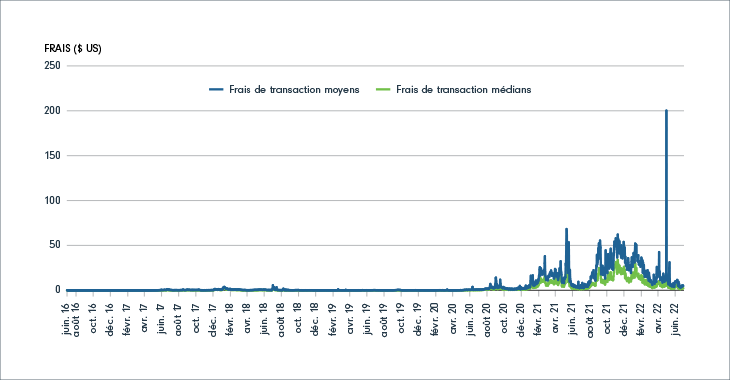

Sur Ethereum, les transactions sont traitées par un moteur de calcul nommé machine virtuelle Ethereum. Elles peuvent être de simples transferts d’ethers ou des opérations plus complexes à l’aide d’applications décentralisées. Comme nous l’avons vu, les frais de transaction sont payés en ether. Toutes choses étant égales par ailleurs, plus une transaction est complexe (autrement dit, plus elle requiert une grande puissance de traitement), plus les frais de transaction (les « frais de gaz ») seront élevés. Sur une base historique, les frais de gaz d’Ethereum varient considérablement en fonction de la demande du réseau. En période d’achalandage élevé, le réseau peut se retrouver engorgé et des frais plus élevés doivent être payés en moyenne pour que les transactions soient exécutées en temps opportun. À titre d’exemple, les frais de gaz ont monté en flèche le 1er mai 2022, en raison de l’achalandage élevé du réseau imputable à la vente d’une série de jetons non fongibles par Yuga Labs, créateur du Bored Ape Yacht Club.

TABLEAU 1 : Évolution dans le temps des frais de gaz Ethereum par jour

Clés privées

Tout comme sur le réseau Bitcoin, les jetons sur le réseau Ethereum ont des « adresses » distinctes. Les transactions envoyées au réseau pour déplacer des jetons liés à une adresse doivent être signées avec la clé privée (à savoir un mot de passe cryptographique) correspondant à l’adresse2. Toute personne ayant la clé privée d’une adresse a le contrôle des fonds associés à l’adresse. Le stockage des cryptomonnaies est en réalité le stockage des clés privées. Les portefeuilles de cryptomonnaies sont des portefeuilles spécialisés qui permettent de gérer et de conserver les clés privées.

Politique monétaire

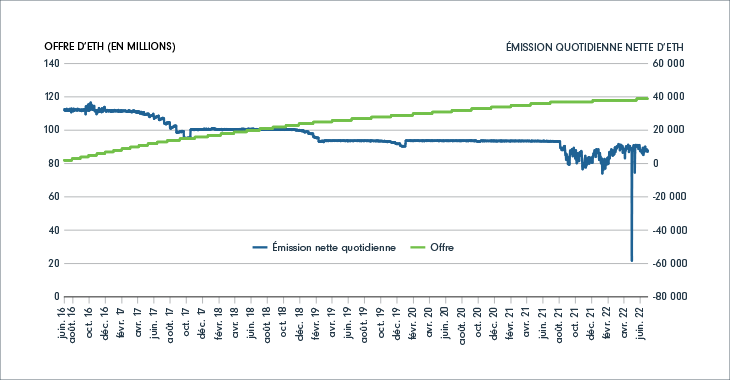

La première distribution de jetons d’Ethereum a eu lieu en 2014 et a été gérée par la Fondation Ethereum3. Il s’agissait de la vente d’environ 60 millions d’ethers au public, ainsi que de l’attribution de 12 millions d’ethers à la Fondation et aux premiers contributeurs d’Ethereum4. Ainsi, l’offre totale d’ethers au lancement du réseau était d’environ 72 millions. Au fil du temps, le pourcentage de l’offre totale contrôlé par les participants à la distribution initiale de jetons a diminué à mesure que d’autres ethers ont été créés et distribués grâce au minage de preuves de travail. Près de 50 millions de nouveaux ethers ont été émis depuis le lancement du réseau en 2015, ce qui se traduit par une offre totale d’ether d’environ 119 millions actuellement (voir le Tableau 2).

L’offre d’ether, contrairement à celle du bitcoin, n’est pas strictement plafonnée. l’heure actuelle, elle est en hausse d’environ 2,6 % sur 12 mois5. La mise à jour de logiciels baptisée London en août 2021 a entraîné la destruction d’une partie des jetons payés sous forme de frais de transaction, ce qui a réduit le taux d’émission nette. Une fois la transition effectuée par Ethereum vers le consensus de la preuve d’enjeu, l’ether ne serait plus inflationniste, et pourrait même être déflationniste, ce qui signifie qu’en moyenne, le montant de jetons détruit sera égal ou supérieur au montant créé (voir la 5e partie – Feuille de route et risques d’Ethereum).

TABLEAU 2 : Offre d’ETH et émissions quotidiennes

La proposition de valeur d’Ethereum

Le principe de décentralisation est au cœur des chaînes de blocs publiques. Plusieurs facteurs doivent être pris en compte pour évaluer le degré de décentralisation effective d’un réseau de chaînes de blocs, comme le nombre de nœuds, le degré de distribution de jetons et la nature du processus de gouvernance et de développement. En pratique, le degré de décentralisation varie selon les réseaux de chaînes de blocs. L’extensibilité (c.-à-d. le traitement rapide d’un plus grand nombre de transactions) est une autre priorité absolue pour de nombreux réseaux de chaînes de blocs, ce qui peut favoriser des choix de conception susceptibles d’entraver la décentralisation. Dans la 5e partie – Feuille de route d’Ethereum et risques, nous aborderons quelques-unes des solutions auxquelles travaille Ethereum pour accroître l’extensibilité.

Ethereum vise à offrir une infrastructure décentralisée à partir de laquelle diverses applications peuvent être construites. Les réseaux publics de chaînes de blocs comme Ethereum peuvent offrir les avantages potentiels suivants :

| Avantage potentiel | Description |

|---|---|

| Sécurité |

|

| Transparence |

|

| Accessibilité |

|

| Garde autonome |

|

| Intégration |

|

| Confidentialité |

|

* En pratique, le pouvoir de minage ou de validation pourrait être concentré entre les mains d’un nombre restreint de parties.

† Les utilisateurs peuvent choisir de confier la garde de leurs cryptomonnaies à un tiers, notamment pour se simplifier la tâche.

Remarque : Les explications ci-dessus illustrent les avantages potentiels qui peuvent être associés aux réseaux de chaînes de blocs comme Ethereum. Dépendamment du niveau de décentralisation atteint par le réseau Ethereum selon de nombreux critères, les avantages présentés pourraient ne pas correspondre aux avantages réels. La chaîne de blocs est une technologie émergente et ses avantages à long terme restent à prouver.

Croissance d’Ethereum et position concurrentielle

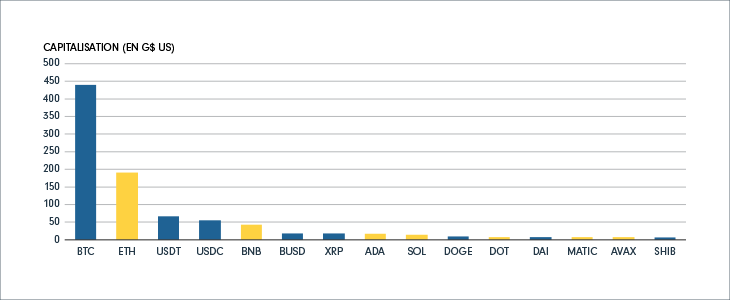

Lorsqu’on évalue la capitalisation de son jeton natif, Ethereum a une avance sur ses principaux compétiteurs, notamment Solana, Cardano, Polkadot et Avalanche (voir le Tableau 3). En termes de capitalisation boursière, Ether arrive au deuxième rang de toutes les cryptomonnaies, après le Bitcoin. Si Bitcoin a lancé la première chaîne de blocs, Ethereum a été un précurseur en créant la première chaîne de blocs polyvalente.

TABLEAU 3 : Capitalisation des principales cryptomonnaies

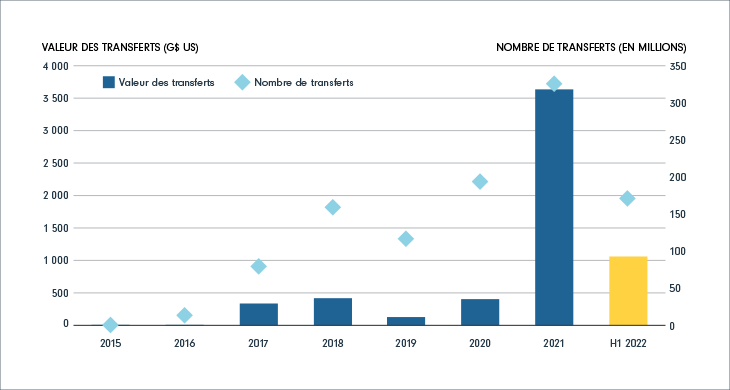

En sa qualité de précurseur, Ethereum a attiré un nombre important d’utilisateurs et de créateurs dans son écosystème, ce qui a eu des effets importants sur son réseau. Selon le rapport 2021 de Capital Electric sur les créateurs, Ethereum est à l’avant-scène des réseaux de chaînes de blocs en termes de nombre total de créateurs (plus de 4 000 créateurs actifs par mois) et attire également le pourcentage le plus élevé de tous les créateurs participant au Web36, Ethereum mène également en ce qui concerne l’activité de FiDé (voir la 2e partie – La finance décentralisée)7 et le volume de ventes de JNF (voir la 3e partie – Les jetons non fongibles). Les graphiques ci-dessous montrent la croissance dans le temps de la valeur et du nombre des transferts dans Ethereum.

TABLEAU 4 : Nombre de transferts et valeur

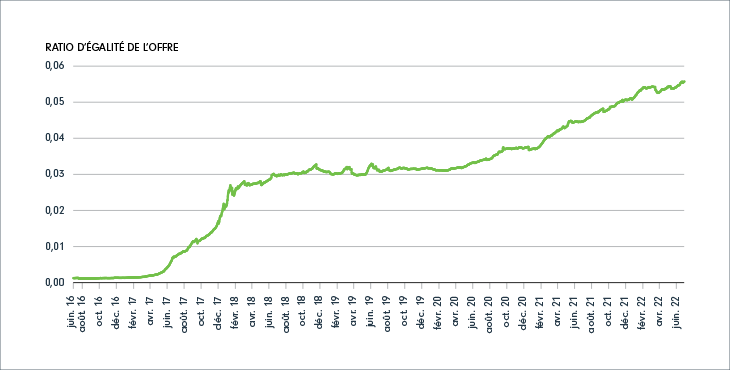

L’avantage de la position de précurseur occupée par Ethereum et les effets de son réseau expliquent l’ampleur de sa décentralisation par rapport aux nouveaux concurrents. À l’heure actuelle, Ethereum compte des milliers de nœuds opérationnels à l’échelle mondiale8. De nombreuses chaînes de blocs plus récentes risquent d’être moins avancées en termes de nœuds, d’utilisateurs, de validateurs, de créateurs, etc., d’où une certaine centralisation. Selon les données de Coin Metrics, le ratio d’égalité de l’offre d’ether est plus élevé que celui des jetons natifs des principales chaînes de blocs concurrentes9, ce qui indique que la distribution de l’offre est relativement plus large. Cet avantage sera particulièrement marquant après la transition vers le consensus de la preuve d’enjeu puisque ce dernier entraîne une hausse de l’impact d’une entité sur la sécurité du réseau en fonction du nombre de jetons natifs mis en jeu. Le graphique ci-dessous montre que le ratio d’égalité de l’offre d’ether a augmenté au fil du temps. Il convient toutefois de noter que l’offre d’ether demeure fortement concentrée dans le centile supérieur des adresses, mesuré par son ratio d’égalité de l’offre (voir le Tableau 5).

TABLEAU 5 : Ratio d’égalité de l’offre d’ether

Les coûts de transaction relativement élevés d’Ethereum ont contribué à la croissance de l’adoption d’autres chaînes de blocs, mais grâce aux efforts qu’il déploie pour améliorer son évolutivité dans le cadre de sa feuille de route, Ethereum pourrait encore consolider sa position concurrentielle.