Cinq questions pour 2026

Les rendements annuels des marchés en 2025 ont ressemblé beaucoup à ceux de 2024 : les actions ont rapporté gros, les obligations ont légèrement progressé et l’or les a toutes surpassées. Cela dit, le parcours a été différent, marqué notamment par une volatilité stupéfiante (causée par le « jour de la libération », apparemment pardonné, mais non oublié) et une dépréciation marquée du dollar américain. Tout au long de cette période, nous sommes demeurés fidèles à notre processus de gestion des fonds multiactifs de Fidelity pour le public investisseur canadien, en superposant la répartition active de l’actif et la sélection de titres à des structures judicieusement diversifiées afin de stimuler les rendements ajustés au risque. Notre plus important fonds, le Portefeuille Fidelity Équilibre mondial, a enregistré un rendement de 13,9 % (après déduction des frais de série F) en 2025, soit la troisième année consécutive de gains à deux chiffres; il a surpassé 99 % des fonds comparables sur cette période**. Nous ne pouvons pas promettre que le marché nous offrira des rendements aussi solides indéfiniment (ce ne sera presque certainement pas le cas), mais nous pouvons promettre que notre approche éprouvée ne changera pas.

À l’aube de 2026, les questions que vous nous posez le plus correspondent à ce qui nous préoccupe en tant qu’investisseurs. Nous présentons ci-dessous de brèves réflexions sur cinq de ces sujets.

1. L’IA : est-ce une bulle?

C’est cette question qui déterminera probablement le plus l’orientation globale des marchés en 2026. Si l’IA est vraiment transformatrice, les actions continueront probablement de progresser, à commencer par les poids lourds du marché américain. Si l’IA est une bulle qui éclate, l’inverse sera vrai.

À notre avis, il est tout simplement trop tôt pour affirmer s’il s’agit de l’occasion d’une vie ou de la plus récente d’une longue lignée de bulles historiques. Le potentiel transformateur de l’économie de l’IA est clairement là, mais nous ne saurons pas avant des années s’il se réalisera, et si c’est le cas, si le marché parie juste sur les bénéficiaires ultimes.

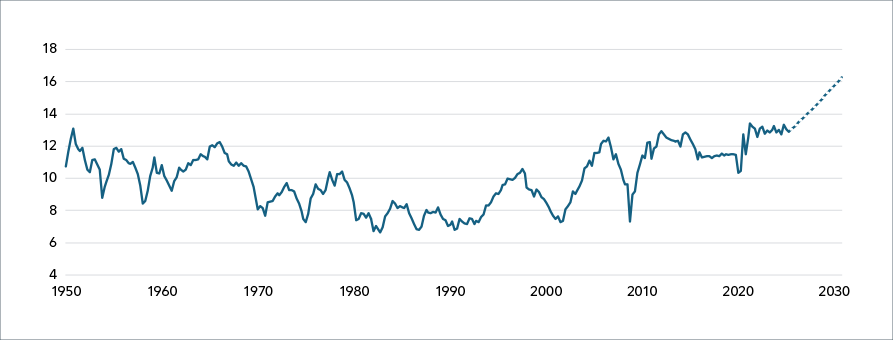

Néanmoins, nous devons prendre des décisions en matière de répartition de l’actif dans ce contexte d’incertitude. Nous abordons les décisions comme toujours, ancrés dans notre processus à quatre piliers. Trois de ces piliers semblent collectivement instables : la confiance semble assez équilibrée, mais la conjoncture macroéconomique n’est pas favorable et les valorisations sont très élevées. Or, le quatrième pilier, l’analyse ascendante, semble solide. Nos analystes boursiers et les gestionnaires de portefeuille de nos composantes de base continuent de nous dire que le marché sous-estime la capacité bénéficiaire de ces sociétés dans un horizon visible – une opinion que notre équipe de répartition de l’actif juge plausible selon une perspective descendante (voir le tableau 1)

Le principe fondamental de Fidelity est que les actions suivent les bénéfices. Par conséquent, tant que les bénéfices de ces sociétés continueront de surpasser les attentes du marché, il est difficile d’envisager une baisse soutenue des actions. Dans ce contexte, nous avons pris trois mesures dans les fonds multiactifs dont nous sommes responsables.

Premièrement, nous conservons beaucoup de capital auprès de gestionnaires axés sur la croissance comme Mark Schmehl, qui, selon nous, sont les mieux placés pour tirer parti de l’IA, tout en vendant à découvert des contrats à terme sur actions dans certains domaines afin de nous assurer que notre exposition au risque globale est contrôlée. Nous surpondérons donc légèrement les actions

Deuxièmement, nous continuons de diversifier nos placements, en investissant des capitaux importants dans des segments non tributaires du thème de l’IA, comme les marchés de l’EAEO et les marchés émergents où les valorisations demeurent plus raisonnables, les gestionnaires axés sur les titres défensifs comme Daniel Dupont, et un large éventail de titres à revenu fixe, de marchandises et de placements non traditionnels qui, à notre avis, peuvent offrir stabilité et revenu.

Troisièmement, nous demeurons en contact étroit avec nos collègues qui investissent sur les marchés boursiers et qui connaissent bien ces sociétés. Si leur confiance à l’égard des perspectives de bénéfices commence à se détériorer, nous ajusterons alors notre positionnement, peut-être de manière importante. Lorsque les faits changent, nous changeons aussi, guidés comme toujours par la rigueur de notre processus de répartition active de l’actif.

TABLEAU 1 – L’IA ouvrira-t-elle une nouvelle ère pour les bénéfices?

Bénéfices des sociétés américaines en % du PIB, y compris les prévisions jusqu’en 2030*

* Prévisions pour 2025–2030 selon le modèle d’actualisation des flux de trésorerie en fonction des valorisations actuelles du marché.

Sources : Bureau of Economic Analysis, Haver Analytics et calculs de FMR Co. Au 30 juin 2025. Les prévisions pour la période allant du 1er juillet 2025 au 31 décembre 2030 sont basées sur les calculs de FMR Co.

2. Quelles sont vos préoccupations à l’égard des États-Unis?

L’essor de l’IA et les flux de capitaux qui en découlent soutiennent non seulement les actions américaines, mais également la valeur du dollar américain. Sans cette dynamique, nous croyons que la devise aurait été encore plus faible qu’elle ne l’a été compte tenu des changements de politique gouvernementale et de leur incidence possible sur la monnaie du pays en tant que valeur refuge.

Le risque le plus important est l’intensification de l’ingérence politique auprès de la Réserve fédérale, ce qui menace son indépendance et sa crédibilité. D’autres mesures sont également inquiétantes – qu’il s’agisse de la guerre commerciale en cours ou des attaques contre les organismes statistiques – et, prises dans leur ensemble, elles ont tout l’air d’équivaloir à une politique de dépréciation de la devise, conçue pour affaiblir le dollar américain et atténuer le fardeau de la dette du pays, qui est énorme et croissant. Cette situation est fondamentalement hostile aux créanciers CINQ QUESTIONS POUR 2026 3 étrangers et donne à penser que les investisseurs pourraient commencer à exiger une prime de risque plus élevée pour détenir des actifs américains, ce qui remet en question le statut de longue date du dollar comme monnaie de réserve mondiale.

En réaction à ce nouveau régime, nous avons agi. La plus importante décision a été l’élimination au début de l’année dernière de notre surpondération de longue date du dollar américain qui était en place depuis plus de dix ans (voir le tableau 2). Le produit a servi à diversifier les placements dans d’autres devises mondiales, comme l’euro et le yen, et à accroître notre exposition à l’or, que nous considérons comme une couverture directe contre la dépréciation du dollar. De plus, comme nous sommes d’avis que le gouvernement américain agit de façon moins favorable aux créanciers, nous avons liquidé nos placements directs en titres du Trésor américain. Même si nous conservons une exposition aux actions américaines par l’intermédiaire de gestionnaires actifs compétents qui peuvent choisir les gagnants, nous avons réduit notre pondération régionale globale et nous trouvons des occasions plus intéressantes dans d’autres régions du monde, y compris au Canada, qui retient à nouveau notre attention.

3. La situation n’est pas très réjouissante au Canada; pourquoi démontrez-vous de l’optimisme?

L’un des principes de base de notre philosophie de placement est de cibler les marchés où l’amélioration des paramètres fondamentaux n’a pas encore été pleinement prise en compte dans les valorisations ou les opinions des autres investisseurs. Nous croyons que le Canada continue d’être un exemple de ce type de marché.

Dans notre article de fond du quatrième trimestre, nous faisions valoir que le passage du temps et les développements positifs en matière de politique contribueraient à atténuer certains des obstacles qui freinent l’économie canadienne. Même si peu de temps s’est écoulé depuis la publication de cet article, les données économiques récentes se sont nettement améliorées. La croissance du PIB réel a fortement rebondi au troisième trimestre et le taux de chômage a atteint son plus bas niveau depuis le milieu de l’année dernière. Les sondages menés auprès des entreprises ont également montré un regain d’optimisme et une volonté accrue d’investir et d’embaucher. Cela ne veut pas dire que nous sommes complètement au bout de nos peines. Nous nous attendons toujours à ce que le désendettement continu des ménages et l’incertitude entourant la renégociation prévue de l’ACEUM pèsent sur la croissance. Néanmoins, l’amélioration des données fondamentales nous porte à croire que le creux de l’activité économique du présent cycle aura eu lieu au deuxième trimestre de 2025.

TABLEAU 2 – Au revoir, billet vert

Exposition relative à l’indice de référence en dollars américains, Portefeuille Fidelity Équilibre mondial, les valeurs positives reflètent une surpondération.

Sources : Fidelity Investments et Bloomberg. Au 28 novembre 2025.

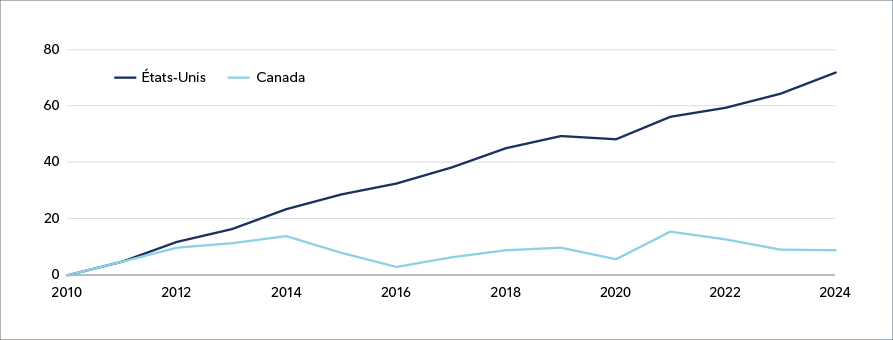

TABLEAU 3 – Ce qui doit augmenter pour que le Canada prospère

Augmentation cumulative en % de la formation brute totale de capital fixe réel.

Sources : OCDE, Haver Analytics. Au 31 décembre 2024.

Un autre élément encourageant est la publication du plus récent budget fédéral. Le document a révélé un accent mis sur l’augmentation des dépenses d’investissement et l’amélioration de la productivité, qui ont été le principal facteur de ralentissement de l’économie canadienne au cours de la dernière décennie (voir le tableau 3). Le fardeau incombe maintenant à l’exécution efficace des politiques décrites, ce qui n’est pas sans risque et prendra inévitablement du temps. Toutefois, nous nous attendons à ce que les dépenses budgétaires prévues et l’accroissement de la coopération interprovinciale renforcent la tendance positive attendue dans l’ensemble de l’économie.

Comme nos perspectives à l’égard de l’économie canadienne se sont améliorées l’an dernier, nous avons éliminé la presque totalité de notre sous-pondération de longue date des actifs canadiens. Ce changement au sein du portefeuille a permis de profiter du récent rendement supérieur des actifs canadiens, ce qui indique que le marché commence à adopter notre opinion plus favorable. L’ajout d’une pondération dans les actifs canadiens cette année dépendra de l’orientation dominante de la dynamique décrite ci-dessus.

4. Que pensez-vous des catégories d’actif non traditionnelles et de l’évolution du portefeuille 60/40?

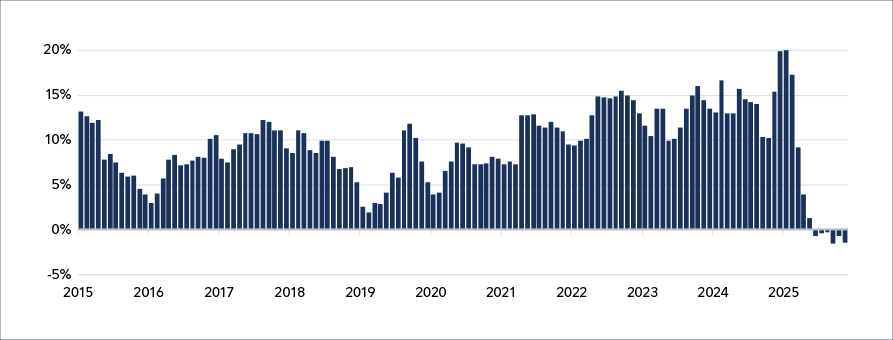

Nous croyons en la diversification et nous sommes depuis longtemps en faveur de l’évolution des répartitions et de l’introduction de nouvelles expositions dans les fonds à mesure que le contexte du marché évolue. Au cours des dernières années, en raison du retour de l’inflation et de l’incertitude liée à celle-ci, nous avons observé que l’efficacité des portefeuilles d’actions et d’obligations diminue à mesure que leur corrélation augmente (voir le tableau 4). Par conséquent, nous avons établi de façon sélective des placements non traditionnels qui diversifient et bonifient le rendement dans les portefeuilles de notre clientèle.

Les placements non traditionnels peuvent être classés en deux grands groupes : liquides et non liquides. En règle générale, les placements non traditionnels liquides sont des stratégies de négociation qui établissent des positions dans des catégories d’actifs traditionnelles, comme les actions, les obligations, les devises et les marchandises, afin de créer des placements complémentaires aux portefeuilles d’actions et d’obligations à positions acheteur seulement. Les placements non traditionnels non liquides sont des stratégies qui investissent dans des actions ou des titres de créance de placements privés, comme l’immobilier, les actions et les titres de créance.

TABLEAU 4 – Les actions et les obligations évoluent ensemble

Corrélation entre l’indice S&P 500 et celui des obligations du Trésor américain

Source : Bloomberg, corrélation sur 40 mois consécutifs de l’indice S&P 500 et de l’indice Bloomberg U.S. Treasury, en date de novembre 2025.

Grâce à des recherches approfondies, nous avons repéré des placements qui, selon nous, peuvent aider à améliorer les résultats des portefeuilles. Du côté des placements liquides, nous avons investi dans des stratégies de sélection de titres qui mettent à profit le talent des meilleurs investisseurs au Canada, et qui offrent l’avantage de produire des rendements faiblement corrélés avec ceux d’autres placements en actions. Du côté des placements non liquides, nous nous sommes associés à Brookfield pour acquérir et gérer des actifs immobiliers commerciaux canadiens.

Notre programme de recherche pour 2026 demeure chargé, car nous évaluons des catégories d’actifs non traditionnelles liquides et non liquides. Nous sommes à la recherche de stratégies qui offrent des rendements à long terme intéressants et une diversification par rapport aux catégories d’actifs qui composent actuellement nos fonds. Notre objectif ultime est de faire évoluer nos portefeuilles pour nous assurer que nous avons les meilleurs outils pour ajouter de la valeur au fil du temps et aider notre clientèle à atteindre ses objectifs de placement.

5. Comment approchez-vous la montée récente des risques géopolitiques?

En ce début de 2026, nous observons une flambée des risques géopolitiques. Qui sait s’ils s’intensifieront ou s’ils auront une incidence sur les marchés? Impossible de le dire pour l’instant. Toutefois, nous demeurons fidèles à notre processus rigoureux de répartition active de l’actif. Nos analyses s’intéressent aux politiques et non à la politique, et évaluent les conséquences de divers événements sur l’économie et les marchés des capitaux. En ce qui a trait à la gestion de nos fonds, nous continuons de mettre l’accent sur la gestion du risque, y compris l’intégration de l’or comme protection contre l’incertitude géopolitique. Comme toujours, nous sommes prêts à procéder à des ajustements (potentiellement rapides et marqués) à la structure de nos fonds si nécessaire. Ces éléments réunis nous permettent d’agir avec conviction, même dans un contexte incertain.

**Rendement par période standard (%)

| 31 décembre 2025 | 1 an |

3 ans |

5 ans |

10 ans |

|---|---|---|---|---|

| Portefeuille Fidelity Équilibre mondial | 13,9 | 15,2 | 8,3 | 7,8 |

| Indice de référence combiné | 13,9 |

14,4 | 8,3 | 7,9 |

| Pairs surpassés (%) | 92% | 99% | 89% | 91% |

Source : Fidelity Investments Canada, au 31 décembre 2025. Données de la série F, exprimées en dollars canadiens après déduction des frais. Le rendement pour les périodes de plus d’un an a été annualisé. Le rendement passé n’est pas une garantie des résultats futurs. Les cotes Morningstar reflètent le rendement en date du 31 décembre 2025 et peuvent changer d’un mois à l’autre. Catégorie Morningstar équilibrés mondiaux neutres : 1 an (1 644 fonds); 3 ans (1 539 fonds); 5 ans (1 299 fonds); et 10 ans (827 fonds).

L’indice combiné du Portefeuille Fidelity Équilibre mondial est constitué comme suit : indice composé plafonné S&P/TSX à 21 %, indice MSCI Monde tous pays hors Canada à 39 %, indice Bloomberg Global Aggregate Bond à 23 %, indice des obligations universelles FTSE Canada à 12 % et indice des Bons du Trésor à 91 jours FTSE Canada à 5 %.

Rédigé par :

David Wolf l Gestionnaire de portefeuille

David Wolf est gestionnaire de portefeuille chez Fidelity Investments. Il est cogestionnaire des Portefeuilles gérés de Fidelity, du Fonds Fidelity Actions mondiales+, du Fonds Fidelity Actions mondiales+ Équilibre, du Fonds Fidelity Répartition d’actifs canadiens, du Fonds Fidelity Équilibre Canada, du Fonds Fidelity Revenu mensuel, du Fonds Fidelity Revenu mensuel américain, du Fonds Fidelity Revenu mensuel mondial, du Fonds Fidelity Dividendes mondiaux, du Fonds Fidelity Répartition de revenu, du Fonds Fidelity Équilibre Amérique, du Fonds Fidelity Revenu conservateur, du Fonds Fidelity Étoile du NordMD, du Fonds Fidelity Étoile du NordMD – Équilibre, de la Catégorie Fidelity Occasions canado-américaines, du Fonds Fidelity Gestion de l’inflation, du FNB Fidelity Revenu mensuel canadien élevé, du Fonds Fidelity FNB Revenu mensuel mondial élevé et du Fonds Fidelity FNB Dividendes mondiaux tactiques. Il est également cogestionnaire de portefeuille du Mandat privé Fidelity Revenu conservateur, du Mandat privé Fidelity Répartition de l’actif, du Mandat privé Fidelity Équilibre, du Mandat privé Fidelity Équilibre – Revenu, du Mandat privé Fidelity Croissance et revenu américains, du Mandat privé Fidelity Répartition mondiale et du Mandat privé Fidelity Répartition mondiale – Devises neutres.

David Tulk, CFA l Gestionnaire de portefeuille

David Tulk est gestionnaire de portefeuille auprès de Fidelity Investments. Il est cogestionnaire du Fonds Fidelity Équilibre Amérique, du Mandat privé Fidelity Répartition de l’actif, du Mandat privé Fidelity Équilibre – Revenu, du Portefeuille Fidelity Équilibre, du Fonds Fidelity Actions mondiales+ Équilibre, du Mandat privé équilibré Fidelity, du Fonds Fidelity Répartition d’actifs canadiens, du Fonds Fidelity Équilibre Canada, du Fonds Fidelity FNB Revenu mensuel canadien élevé, du Fonds Fidelity Revenu conservateur, du Mandat privé Fidelity Revenu conservateur, du Portefeuille Fidelity Gestion prudente du risque, du Mandat privé Fidelity Répartition mondiale, Portefeuille Fidelity Équilibre mondial, du Fonds Fidelity Dividendes mondiaux, du Portefeuille Fidelity Actions mondiales, du Portefeuille Fidelity Croissance mondiale, du Mandat privé Fidelity Croissance mondiale, du Portefeuille Fidelity revenu Équilibre mondial, du Fonds Fidelity FNB Revenu mensuel mondial élevé, du Fonds Fidelity Revenu mensuel mondial, du Portefeuille Fidelity Croissance, du Fonds Fidelity Répartition de revenu, du Portefeuille Fidelity Revenu, du Fonds Fidelity Gestion de l’inflation, du Fonds Fidelity Revenu mensuel, du Fonds Fidelity Étoile du Nord® – Équilibre, du Fonds Fidelity FNB Dividendes mondiaux tactiques, Mandat privé Fidelity Croissance et revenu américains et du Fonds Fidelity Revenu mensuel américain.

Ilan Kolet l Gestionnaire de portefeuille institutionnel

Ilan Kolet est gestionnaire de portefeuille institutionnel auprès de Fidelity Investments. À ce titre, M. Kolet est membre de l’équipe de gestion des placements et possède des connaissances approfondies sur la philosophie, la méthode de placement et l’élaboration de portefeuilles. Il prête main-forte aux gestionnaires de portefeuille et aux chefs des placements en veillant à ce que les portefeuilles soient gérés conformément aux attentes des clients.

Bruno Crocco, CFA l Gestionnaire de portefeuille

Bruno Crocco est gestionnaire de portefeuille auprès de Fidelity Investments. Il est cogestionnaire des Portefeuilles de retraite Fidelity Passage, des Portefeuilles institutionnels Fidelity Passage et des Portefeuilles indiciels Fidelity Passage Plus. Il est également cogestionnaire de la gamme de produits à répartition tactique de l’actif et d’autres stratégies multiactifs destinées aux investisseurs canadiens

Jon Knowles, CFA l Gestionnaire de portefeuille institutionnel

Jon Knowles est gestionnaire de portefeuille institutionnel auprès de Fidelity Investments. À ce titre, il est membre de l’équipe de gestion des placements et possède des connaissances approfondies de la philosophie, de la méthode de placement et de l’élaboration de portefeuille. Il prête main-forte aux gestionnaires de portefeuille et aux chefs des placements en veillant à ce que les portefeuilles soient gérés conformément aux attentes des clients.

Tout placement dans un fonds commun de placement ou un fonds négocié en bourse (FNB) peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais de courtage et des charges. Veuillez lire le prospectus du fonds commun de placement ou du FNB avant d’investir, car il contient des renseignements détaillés sur le placement. Les taux de rendement indiqués représentent les taux de rendement antérieurs totaux, composés sur une base annuelle pour la période précisée, compte tenu de la fluctuation de la valeur liquidative des parts et du réinvestissement des distributions. Ils excluent les frais d’acquisition, de rachat, de distribution et d’option, ainsi que l’impôt sur le revenu à payer par tout porteur de parts, ce qui aurait eu pour effet de réduire le rendement. Les fonds communs de placement et les FNB ne sont pas garantis. Leur valeur est appelée à fluctuer fréquemment, et les investisseurs pourraient réaliser un profit ou subir une perte. Le rendement passé pourrait ou non être reproduit.

Le rendement des indices est présenté uniquement à des fins de comparaison. Les indices ne font l’objet d’aucune gestion et leur rendement ne tient pas compte des commissions de vente ni des frais, qui auraient pour effet de réduire le rendement. Il n’est pas possible d’investir directement dans un indice.

De temps à autre, un gestionnaire, analyste ou autre employé de Fidelity peut exprimer une opinion sur une société, un titre, une industrie ou un secteur du marché. Les opinions exprimées par ces personnes représentent un point de vue personnel à un moment donné et ne constituent pas nécessairement celui de Fidelity ou d’autres personnes au sein de l’organisation. Ces opinions sont appelées à changer à tout moment selon l’évolution des marchés et d’autres facteurs, et Fidelity décline toute responsabilité concernant la mise à jour de cette information. Ceux-ci ne peuvent pas être considérés comme des conseils en placement fiables ni comme une indication d’achat ou de vente visant un Fonds Fidelity, car les décisions de placement relatives aux Fonds Fidelity sont prises en fonction de nombreux facteurs.

Certaines déclarations formulées dans ce commentaire peuvent contenir des énoncés prospectifs de nature prévisionnelle pouvant inclure des termes tels que « prévoit », « anticipe », « a l’intention », « planifie », « croit », « estime » et d’autres expressions semblables ou leurs versions négatives correspondantes. Les énoncés prospectifs s’appuient sur des attentes et prévisions visant des facteurs généraux pertinents liés à la situation économique, au contexte politique et aux conditions du marché, comme les taux d’intérêt, et supposent qu’aucun changement n’est apporté au taux d’imposition en vigueur ni à la législation applicable. Les attentes et les projections se rapportant à des événements futurs sont intrinsèquement soumises, entre autres, à des risques et incertitudes parfois imprévisibles, et peuvent, par conséquent, se révéler incorrectes à l’avenir. Ces énoncés ne sont pas une garantie des rendements futurs, et les événements réels pourraient être substantiellement différents de ceux exprimés ou projetés dans les énoncés prospectifs. Certains éléments importants peuvent contribuer à ces écarts, y compris, notamment, les facteurs généraux liés à la situation économique, au contexte politique et aux conditions du marché en Amérique du Nord ou ailleurs dans le monde, les taux d’intérêt et de change, les marchés boursiers et les marchés financiers mondiaux, la concurrence commerciale et les catastrophes. Vous devez donc éviter de vous fier indûment aux énoncés prospectifs. En outre, nous n’avons pas l’intention de mettre à jour ces énoncés à la suite de l’obtention de nouveaux renseignements, de la concrétisation d’événements futurs ou pour quelque autre raison que ce soit.

« Fidelity Investments » ou « Fidelity » désignent collectivement : i) FMR LLC, une société américaine, et certaines filiales qui comprennent Fidelity Management & Research Company (FMR Co.) et Fidelity Management & Research (Canada) ULC (FMR-Canada) – qui exerce ses activités en Colombie-Britannique sous le nom de FMR Investments Canada ULC; et ii) Fidelity Investments Canada s.r.i. (FIC) et ses sociétés affiliées. FMR-Canada a commencé ses activités en Ontario le 1er février 2018. FMR-Canada est inscrite à titre de gestionnaire de portefeuille auprès de la Commission des valeurs mobilières de l’Ontario (« CVMO ») et de gestionnaire de portefeuille auprès des autres commissions canadiennes en valeurs mobilières. Les activités de FMR-Canada se limitent actuellement à l’offre de stratégies de répartition mondiale de l’actif par une équipe de gestion de portefeuille discrète au sein de la société. Les stratégies de répartition mondiale de l’actif sont offertes par FMR-Canada en sa qualité de sous-conseiller pour les comptes dont le conseiller est FIC, agissant alors à titre de sous-conseiller direct de FIC ou de sous-conseiller par l’intermédiaire de conseillers Fidelity qui ne sont pas Canadiens, notamment (et principalement) des conseillers en placements inscrits auprès de la Securities and Exchange Commission des États-Unis, comme FMR Co., Inc. (« FMRCo »). FMR-Canada n’offre pas directement ces stratégies aux investisseurs canadiens. FMR-Canada a également enregistré « Fidelity Investments » en tant que nom commercial au Canada.

Les énoncés aux présentes reposent sur des renseignements jugés fiables et sont fournis à titre indicatif uniquement. Si ces renseignements reposent sur de l’information provenant, en tout ou en partie, de tiers, il nous est impossible de garantir qu’ils sont en tout temps exacts, complets et à jour. Ils ne peuvent être interprétés comme des conseils en placement ni comme des conseils d’ordre juridique ou fiscal, et ils ne constituent ni une offre ni une sollicitation d’achat. Les graphiques et les tableaux sont utilisés à des fins d’illustration seulement et ne reflètent pas la valeur future ni le rendement d’un fonds ou d’un portefeuille. Toute stratégie de placement doit être évaluée en fonction des objectifs de placement et de la tolérance au risque de l’investisseur. Fidelity Investments Canada s.r.i., ses sociétés affiliées et les entités qui lui sont apparentées ne peuvent être tenues responsables de quelque erreur ou omission éventuelle ni de quelque perte ou dommage subi.

© 2026 Fidelity Investments Canada s.r.i. Tous droits réservés. Fidelity Investments est une marque déposée de Fidelity Investments Canada s.r.i. Le présentateur n’est inscrit auprès d’aucune commission des valeurs mobilières et, par conséquent, ne peut pas fournir de conseils sur les titres.

INM-3579000 12/25 3604912-v20251218