La calculatrice de retraite de Fidelity peut aussi vous fournir un aperçu général pour vous aider à planifier votre retraite et vous donner une idée du montant dont vous avez besoin pour prendre votre retraite en toute quiétude.

Planification de la retraite

Point à retenir : La planification contribue à vous assurer une retraite satisfaisante. Fidelity offre plusieurs des outils dont vous avez besoin pour vous lancer, parce qu’il n’est jamais trop tard pour commencer.

Comme les entraîneurs d’échecs le répètent sans cesse à leurs joueurs débutants, il ne faut jamais jouer un coup sans avoir un plan. Il existe bien sûr de grandes différences entre l’épargne-retraite et les échecs, mais la planification est aussi importante dans un cas que dans l’autre. La planification de la retraite vous aide à centrer votre attention. Elle vous aide à définir où vous voulez aller et comment vous pouvez vous y rendre, et vous permet de vous adapter plus facilement aux imprévus. Une victoire par échec et mat, c’est un peu comme une retraite heureuse et sûre où vous jouissez de la liberté financière requise pour vivre votre vie sans compromis.

Avant d’élaborer un plan de retraite, vous devez vous poser un grand nombre de questions. Certaines d’entre elles seront peut-être fort délicates – bien des gens n’aiment pas beaucoup penser à l’avenir –, mais si vous vous les posez maintenant, vous en serez récompensé plus tard.

Première étape : déterminer vos priorités financières actuelles.

Vos priorités financières varieront probablement en fonction du nombre d’années avant votre retraite. Il est possible que vous ayez une dette étudiante à rembourser ou des frais de garde à payer, ou encore, que vous deviez soutenir financièrement vos enfants qui fréquentent l’université. Une fois vos priorités définies, vous pouvez déterminer le montant que vous êtes en mesure de consacrer à un plan d’épargne à long terme, en cotisant par exemple à un instrument d’épargne gouvernemental – comme un REER ou un CELI – ou à un régime de retraite offert par l’employeur ou en investissant dans l’immobilier.

Deuxième étape : élaborer le plan de retraite.

C’est à cette étape que le vrai travail commence. Vous devez en effet faire le point sur votre situation financière, déterminer le style de vie que vous souhaitez avoir à la retraite et faire le relevé de vos sources de revenus potentielles pour financer votre retraite. Puisque vous avez défini vos priorités à la première étape, vous avez maintenant une idée du montant que vous pouvez commencer à épargner pour vous constituer la retraite dont vous rêvez. Vous pourriez être agréablement surpris, ou complètement sidéré, mais à tout le moins, vous saurez ce que vous avez à faire.

Troisième étape : actualiser le plan de retraite.

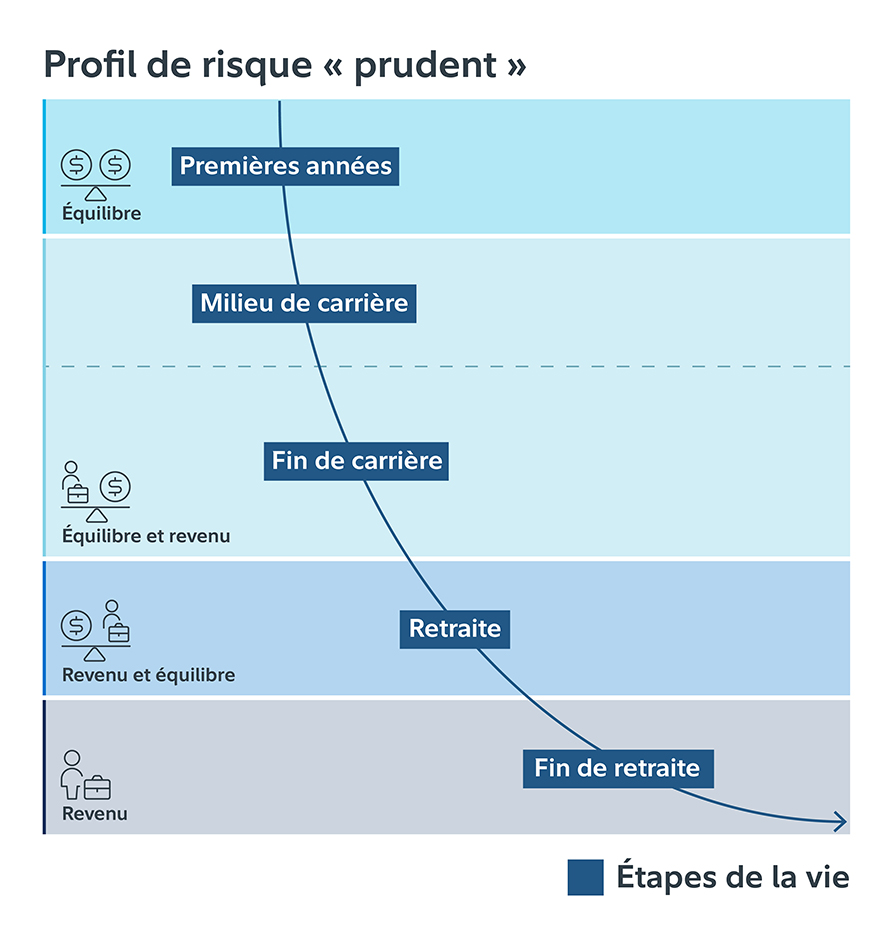

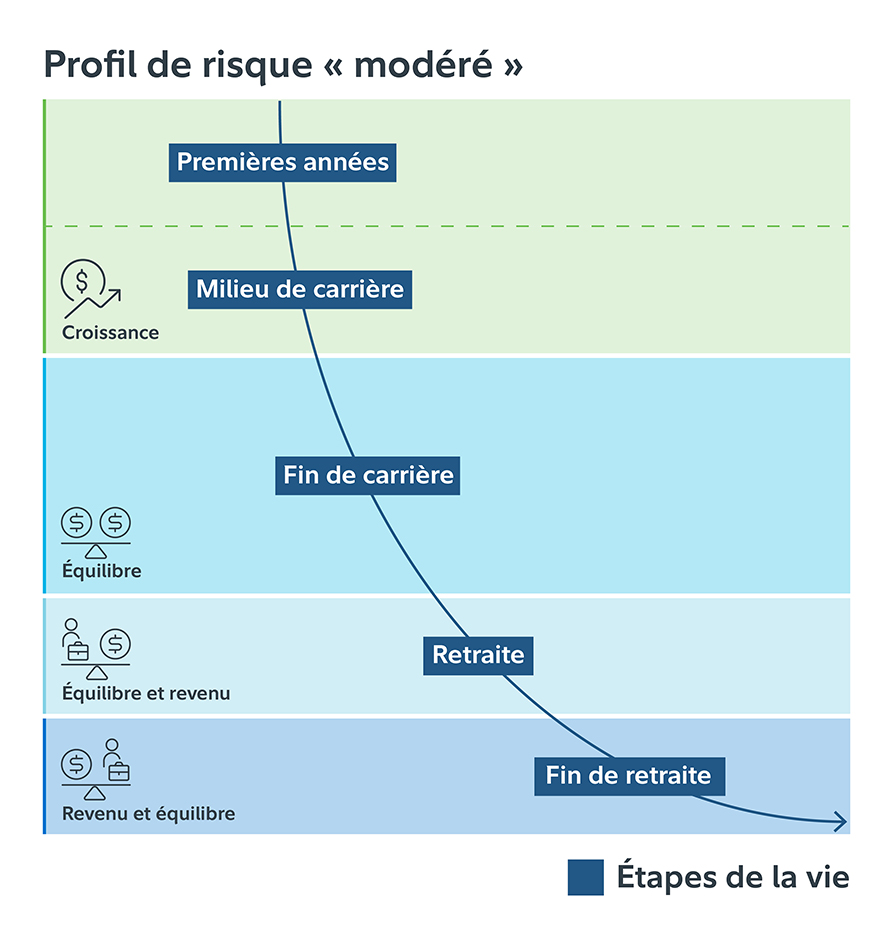

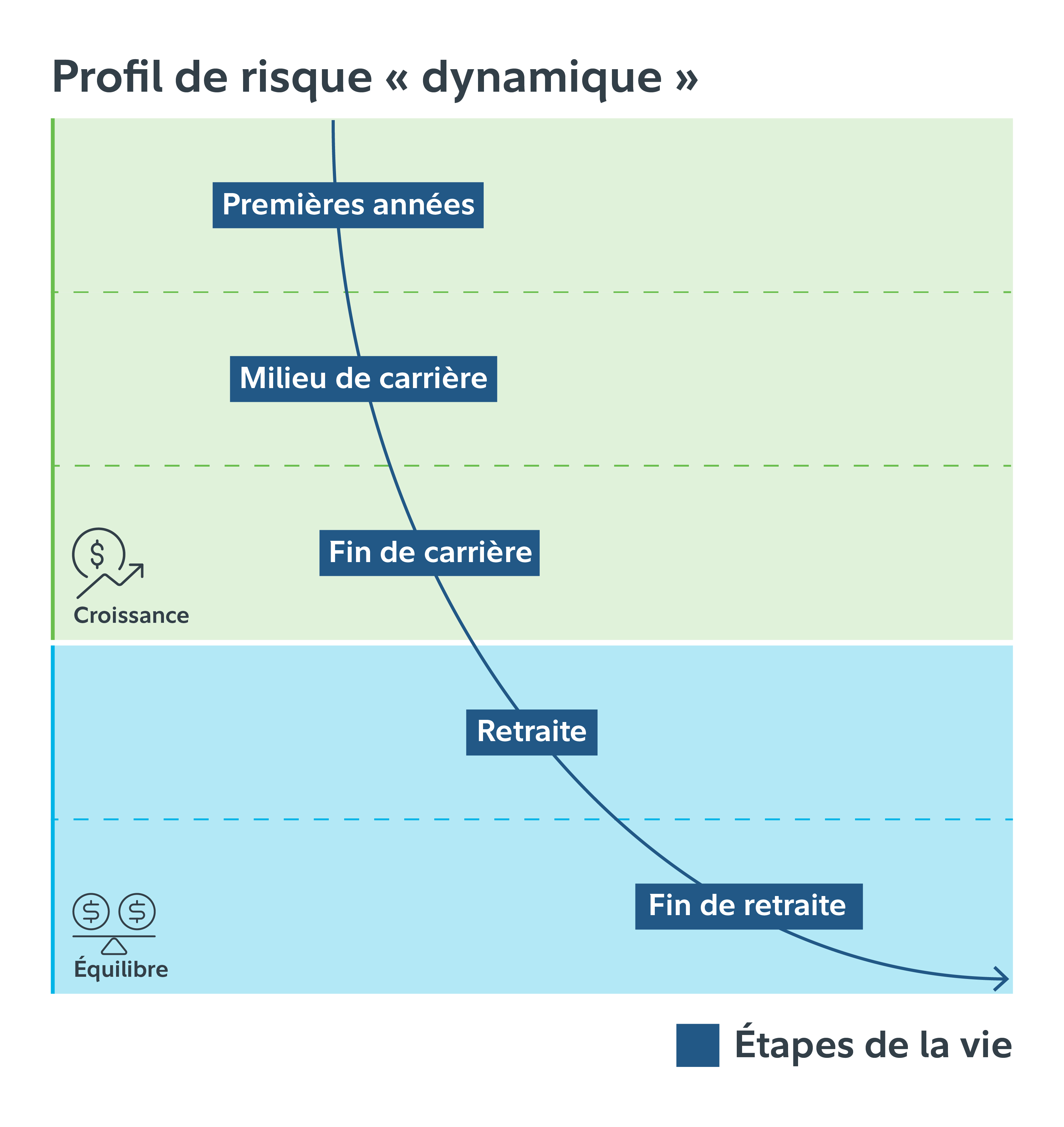

La vie est une longue série d’événements prévus et imprévus, et vous pourrez composer plus aisément avec ces derniers si vous avez un plan de retraite. Investir, et vous constituer un portefeuille diversifié, est essentiel à la réalisation de vos objectifs financiers à long terme. Les investisseurs plus jeunes disposent de plus de temps avant leur retraite, et peuvent dans l’ensemble opter pour des placements plus risqués. Ceux qui s’en rapprochent doivent en règle générale être plus prudents. En effet, la dernière chose que vous voulez à ce stade, c’est de perdre vos économies durement accumulées à la suite d’un repli imprévu du marché boursier.

Évolution d’un portefeuille de retraite

Source : Fidelity Investments Canada s.r.i. À titre d’illustration seulement.

Source : Fidelity Investments Canada s.r.i. À titre d’illustration seulement.

Source : Fidelity Investments Canada s.r.i. À titre d’illustration seulement.

Il est très important que vous passiez régulièrement en revue votre plan de retraite. Rappelez-vous que votre situation financière peut changer subitement, et qu’au-delà des événements marquants de votre vie, vous vivrez des hauts et des bas sur le plan financier, notamment en raison d’une perte d’emploi, d’une maladie grave ou d’une rentrée d’argent inattendue, comme un héritage. La planification de la retraite vous permet d’avoir la marge de manœuvre nécessaire pour ajuster vos attentes et vos placements.

Il est important que vous obteniez le plus de renseignements possible pour pouvoir prendre votre retraite en main, mais vous gagneriez peut-être aussi à demander de l’aide. Envisagez de travailler avec un planificateur financier pour élaborer votre plan. Nous vous invitons aussi à vous inscrire pour télécharger le Rapport de Fidelity sur la retraite.