Qu’est-ce qu’une obligation?

| Bon à savoir | Les obligations sont généralement considérées comme des placements peu risqués. Toutefois, les obligations à rendement élevé émises par les petites entreprises et les gouvernements de marchés émergents sont plus risquées et, de ce fait, plus proches des actions. Les obligations sont peut-être les titres à revenu fixe les plus connus, mais cette catégorie comprend aussi les fonds de titres à revenu fixe, les FNB, les CPG et les fonds du marché monétaire. Les fonds de titres à revenu fixe sont des portefeuilles gérés par des professionnels qui investissent dans des titres à revenu fixe individuels. |

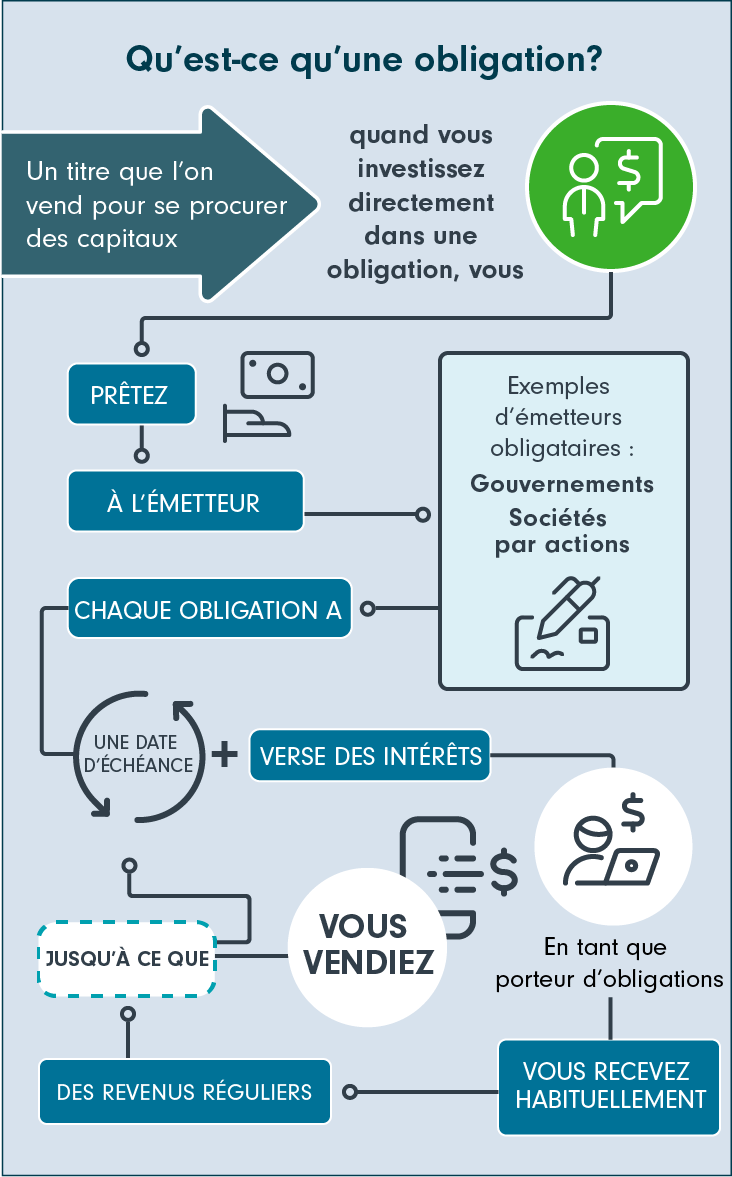

Comment fonctionnent les obligations?

Les investisseurs ont recours aux obligations (ou titres à revenu fixe) pour différentes raisons : pour diversifier leurs styles de placement, pour protéger leurs avoirs en période de ralentissement économique, en réponse à la faiblesse des taux d’intérêt, pour compléter leurs revenus ou pour les besoins de la planification de la retraite. Les investisseurs peuvent soit acheter des obligations par l’intermédiaire d’un courtier ou directement auprès de l’organisme gouvernemental émetteur, soit acheter des parts d’un fonds d’obligations.

Porteur d’obligations (vous) |

Achat En tant que porteur d’obligations, vous procurez des fonds (capital) à l’émetteur d’obligations, c’est-à-dire que vous accordez un prêt, pour une durée prédéterminée (échéance), à un emprunteur qui utilise cet argent. |

Émetteur d’obligations (emprunteur) |

Porteur d’obligations (vous) |

Versements d’intérêts L’émetteur d’obligations s’engage à verser un intérêt déterminé, selon un calendrier préétabli. Vous recevrez donc des versements réguliers d’intérêts sur les fonds que vous aurez prêtés. L’obligation s’accompagne aussi d’un coupon, c’est-à-dire d’un taux d’intérêt établi au préalable, qui correspond à un pourcentage de la valeur nominale de l’obligation. Quand les investisseurs achètent une obligation, ils reçoivent un revenu régulier jusqu’à la date d’échéance de l’obligation. |

Émetteur d’obligations (emprunteur) |

Porteur d’obligations (vous) |

Remboursement de capital À l’échéance, l’émetteur d’obligations rembourse généralement le capital initial aux porteurs d’obligations. |

Émetteur d’obligations (emprunteur) |

Supposons que vous achetiez une obligation assortie d’une valeur nominale de 100 $, d’un coupon de 8 % et d’une échéance de 10 ans. Vous recevrez au total un intérêt de 8 $ par an pendant dix ans et votre capital initial de 100 $ vous sera remboursé à l’échéance. Les obligations à coupon zéro font exception, car elles remboursent seulement le capital à l’échéance.

Jusqu’ici, c’est simple. Attention, toutefois : il y a une différence entre la valeur nominale d’une obligation et son prix. Si un émetteur d’obligations est considéré comme peu fiable (c’est-à-dire s’il est possible qu’il ne puisse pas rembourser la valeur nominale à l’échéance), une obligation assortie d’une valeur nominale de 100 $ pourrait se vendre à seulement 90 $. Les investisseurs peuvent suivre l’évolution de la relation entre le coupon et le prix de l’obligation en examinant son taux de rendement courant (coupon divisé par le prix d’achat). Dans ce cas, le taux de rendement serait de 8,9 % : 8 (coupon), divisé par 90 (prix actuel). Les entreprises et les pays considérés comme sûrs rapporteront des taux de rendement plus modestes et ceux considérés comme plus risqués rapporteront des taux de rendement plus élevés.