Qu’est-ce qu’une courbe des taux?

La courbe des taux est l’un des principaux outils pour mesurer l’humeur des investisseurs à l’égard des taux d’intérêt. Si l’on sait interpréter une courbe des taux, on peut même l’utiliser pour évaluer l’orientation de l’économie.

Les gens parlent souvent des taux d’intérêt comme s’ils se comportaient tous de la même façon. La réalité est bien plus complexe et, souvent, les taux obligataires se comportent assez différemment suivant l’échéance des titres. Une courbe des taux permet de visualiser cette différence facilement : elle est la représentation graphique des taux de rendement offerts par des obligations assorties d’une même qualité de crédit et dont les échéances diffèrent.

Une courbe des taux permet d’évaluer l’humeur des investisseurs obligataires en ce qui a trait au risque et peut avoir une incidence considérable sur les rendements tirés des placements. Si l’on comprend son fonctionnement et sait comment l’interpréter, on peut même utiliser la courbe des taux pour évaluer l’orientation de l’économie.

Le plus souvent, l’univers des obligations représenté par une courbe des taux se limite à un seul type d’obligations. Celle dont on entend le plus parler est la « courbe des taux canadienne », qui représente les taux de rendement à court, moyen et long terme des obligations du gouvernement canadien. Cette courbe est souvent considérée comme un indicateur de la confiance des investisseurs concernant l’orientation de l’économie. Le terme « courbe des taux » peut toutefois faire référence à d’autres types d’obligations, comme les obligations provinciales, ou représenter un univers plus petit, associé à un émetteur comme la Banque Royale ou Enbridge.

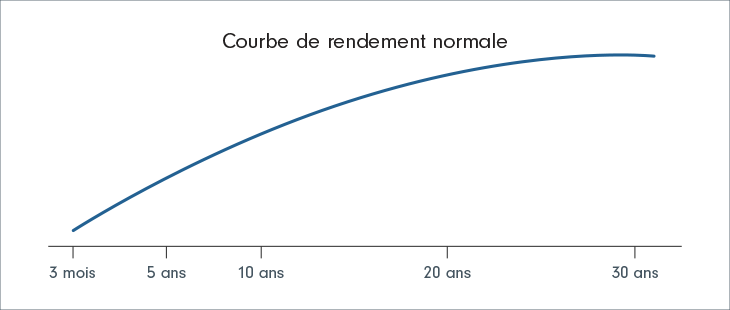

Courbe des taux normale

En général, les obligations à court terme sont assorties de taux plus faibles, car l’argent des investisseurs est exposé à moins de risques. La logique à cela est que plus la période d’immobilisation des capitaux est longue, c’est-à-dire plus le risque de défaillance de l’emprunteur est grand, plus la récompense doit être élevée. La courbe de taux normale illustre cette situation : sur le graphique, la pente de la courbe augmente de gauche à droite (à mesure que l’échéance augmente, le taux augmente). On observe généralement ce type de courbe des taux lorsque les investisseurs obligataires s’attendent à voir l’économie croître à un rythme normal, sans variation marquée du taux d’inflation ou sans interruption majeure de l’offre de crédit. Cependant, il arrive que la forme de la courbe diffère, ce qui peut annoncer un basculement de l’économie.

Courbe inclinée

Depuis 1990, une courbe des taux est considérée comme normale lorsque le taux des obligations à 10 ans du gouvernement canadien dépasse de 1,4 point de pourcentage (ce qui correspond à 140 points de base) le taux des bons du Trésor à 3 mois. Lorsque cet « écart de taux » s’élargit, et donc lorsque la pente de la courbe augmente, les investisseurs obligataires à long terme expriment une opinion quant à la croissance économique et à l’inflation.

Une courbe des taux inclinée annonce généralement une période d’expansion économique. Avant cela, la stagnation de l’économie aura entraîné une réduction des taux à court terme, la Banque du Canada cherchant à stimuler l’économie. Toutefois, à mesure que l’activité économique repart à la hausse, un des premiers signes de reprise est une augmentation de la demande en capitaux, ce qui, selon bien des observateurs, conduit à l’inflation. À cette étape du cycle économique, les porteurs d’obligations à long terme craignent d’être prisonniers de taux faibles, ce qui risque d’éroder leur futur pouvoir d’achat si l’inflation vient à s’installer. C’est pourquoi ils exigent une meilleure rémunération (sous la forme de taux plus élevés) en contrepartie de leur engagement à long terme. Généralement, cela entraîne un élargissement de l’écart de taux entre les bons du Trésor à 3 mois et les obligations à 10 ans du gouvernement du Canada, au-delà des 140 points de base habituellement observés. Après tout, les porteurs d’obligations à court terme peuvent patienter quelques mois, le temps que leurs titres arrivent à échéance, ce qui leur permet d’acheter des titres à rendement élevé si l’occasion se présente, alors que les investisseurs à long terme n’ont pas ce luxe.

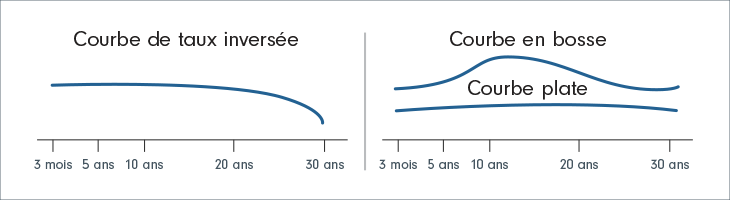

Courbe inversée

A priori, une courbe des taux inversée est contraire à la logique. Pourquoi les investisseurs à long terme accepteraient-ils une récompense inférieure à celle que reçoivent les investisseurs à court terme, qui sont exposés à moins de risques? Réponse : lorsque les investisseurs à long terme estiment qu’ils disposent d’une dernière chance pour profiter des taux actuels avant une baisse de taux, ils revoient légèrement à la baisse leurs exigences vis-à-vis des emprunteurs. Bien entendu, comme une baisse des taux d’intérêt indique généralement un ralentissement de la croissance économique, une inversion de la courbe des taux est souvent interprétée comme le signe avant-coureur d’une stagnation économique. Bien que les inversions de la courbe des taux soient rares, les investisseurs ne doivent jamais les ignorer. Elles sont fréquemment suivies d’un ralentissement économique (ou d’une récession en bonne et due forme) et d’une baisse généralisée des taux, le long de la courbe.

Courbe aplatie ou en cloche

Avant de s’inverser, une courbe des taux connaît une hausse des taux à court terme, qui se rapprochent de ceux à long terme. Lorsque cela se produit, la courbe s’aplatit ou, le plus souvent, elle présente une légère bosse dans sa partie médiane.

Il est important de noter qu’un aplatissement de la courbe ou une courbe en cloche n’entraîne pas nécessairement une inversion. Toutefois, il ne faut pas ignorer ce phénomène. Selon les données historiques, un aplatissement de la courbe des taux est généralement suivi d’un ralentissement économique et d’une baisse des taux d’intérêt.

Utilisation des courbes de taux

On utilise la forme de la courbe des taux canadienne pour déterminer la santé actuelle et future de l’économie. Cette courbe bénéficie d’un statut particulier parce qu’elle est généralement considérée comme « la courbe de référence ». Les obligations et autres titres du gouvernement canadien offrent généralement les taux les plus bas parce qu’ils bénéficient de la pleine garantie de solvabilité du gouvernement canadien. Cela permet aux investisseurs obligataires de comparer la courbe des taux canadienne avec les courbes d’actifs plus risqués comme les obligations provinciales ou les obligations de sociétés cotées A. On parle d’« écart de taux » pour désigner la différence observée entre ces deux taux de rendement. Plus les taux de rendement sont proches l’un de l’autre, plus les investisseurs sont disposés à accepter le risque associé à une obligation qui n’est pas garantie par l’État. Généralement, l’écart s’élargit durant les récessions et se contracte en période de reprise.